平常向国内客户介绍新加坡保险和制定方案的过程中,有不少客户向我反映过,在阅读新加坡的保单计划书(Policy Illustration,简称PI)时遇到了一些困难。这一方面是因为新加坡绝大多数的保单计划书都是英文书写(与保单计划书配套的另一份文件是Product Summary或“产品介绍”,一些公司已推出全中文版~),另外也因为计划书中包含一些专业术语和特定的表述方式,对于非保险专业的朋友们来说未免有点难懂。

这篇文章希望通过对新加坡的保单计划书做一个简单的拆解和翻译,帮助大家更容易理解计划书中的内容。透过这个分析,也可以让我们从另一个侧面来一窥新加坡保险的一些特点。

本文使用的例子是比较常见的终身寿险保单(选取新加坡M公司的终身寿险产品),以40岁不吸烟男士举例,身故和全残保额20万新币,Multiplier选择5倍,20年缴。

01你买的保单是什么性质?

新加坡的保单计划书最先要告诉你的是:你买的这份保单的保单性质是什么?保定期还是保终身?是分红型保单还是非分红型保单?

以这份保单为例,计划书的第一页最开头就会注明:这份保单的类型是分红型终身寿险(Participating Whole Life Plan)。

接下来一小段文字则进一步解释“分红型终身寿险”的意义,即“在提供保险保障的同时,也会将所缴纳的一部分保费放入保险公司的分红基金进行投资”。同时也提醒你“这份保单的收益包含保证收益和非保证收益;如果您希望所有的收益均为保证的,则这份保单或许不适合您”。

这则提示的意义在于,绝大多数分红型保险产品的收益都会同时包含保证和非保证部分,而且往往计划书上的预期收益越高,其中非保证部分的比例就越大。然而现实情况下,很多客户会误以为写在计划书上的预期收益就都是保证可以拿到的,有些素质不高的保险代理也会这样进行误导。因此新加坡的保险公司明确告诫客户,不要把全部的注意力放在预期收益上,因为计划书上的数字越好看,你所面临的潜在风险往往越大,实现的可能性往往越低。

02你购买这份保单会面临什么风险?

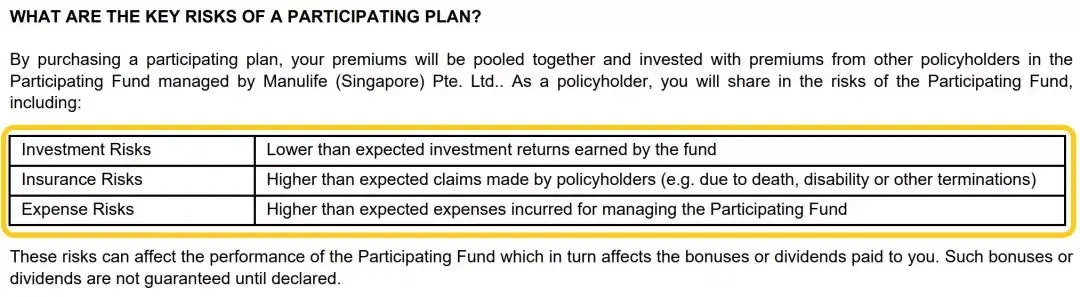

紧接着,保险公司会明确告知你购买分红型保险时所面临的一些风险。换句话说,有哪些因素会导致你得到的实际分红低于预期。

首先是前文提过的“投资风险”(Investment Risks),即“分红基金赚取的回报低于预期的投资回报”。其次是“保险风险”(Insurance Risks),即“投保人索赔的金额高于预期的索赔金额”。换句话说,如果保险公司在一段时间内要支付出去的保险赔偿高于预期,那么保险公司就必须从分红基金的收益里面掏钱,剩下能分给客户的分红相应就变少了。还有“费用风险”(Expense Risks),即“管理分红基金的开销高于预期的开销”,也就是说投资收益不变,但保险公司的运营成本提高了,那么能分给客户的净收益自然也变少了。

03过往的分红基金投资表现与运营费用如何?

介绍了“投资风险”和“费用风险”对于分红可能产生的影响之后,新加坡的保险公司依照监管要求也必须在保单计划书中披露过往3年每年的分红基金实际表现以及过往的实际运营费用,以及过去3年、5年和10年的平均值。

从上图可以看出,M公司的分红基金在17年获得了相当不错的收益(12.22%),然而在18年却遭遇低谷(-1.33%),我们不难想到这主要是由于贸易战下的全球经济不景气造成。另一方面,M公司分红基金的运营成本占基金总资产的比例长期维持在3%到4%的水平,然而近几年这个比例有所上升,值得购买此保单的客户注意。

04你缴纳的保费有多少付给了销售渠道?

新加坡的保单计划书同时也会披露保单的“总分销成本”(Total Distribution Cost),这也是很多其他国家和地区的保险业不及新加坡的地方:这里把销售渠道获得的佣金清清楚楚地展示在客户眼前。

保单计划书中同时对总分销成本做出说明,即它是“您所需要支付的咨询费用和其他相关的分销费用。它包括以现金支付给为您提供财务咨询的财务顾问公司及其代表的佣金和福利”。

从上表我们可以看出,客户缴纳的总保费为133,894新币,而这份保单的总分销成本为11,982新币,占总保费的8.95%,分成6年支付给销售渠道,每年递减。

05你能得到多少保额?退保能拿回多少钱?

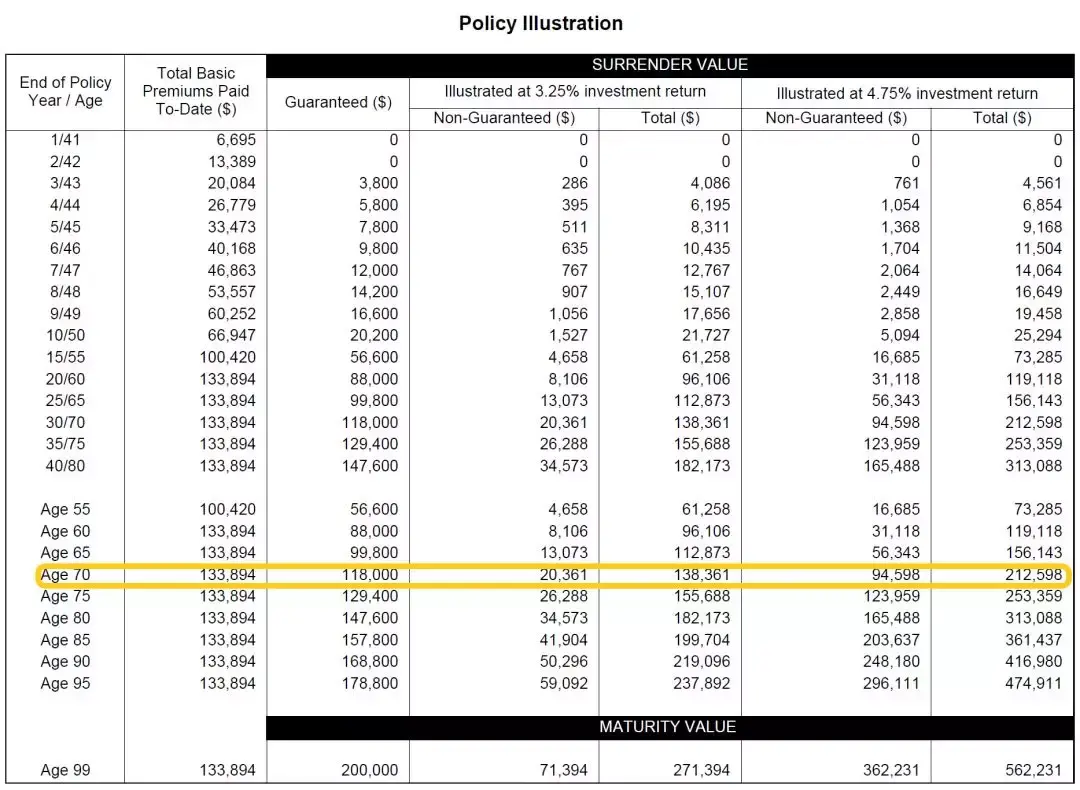

在一定意义上,这也是对客户最利益相关的信息。从下面两个表格中我们可以看到,在受保人70岁及之前,由于加了5倍Multiplier,保单的保额变为100万新币。到受保人75岁时,Multiplier失效,保证保额变回20万新币;如果假设分红基金每年都按4.75%的投资收益率来分红,75岁时的保证加非保证保额则是391,532新币。

另一方面,这份保单的退保价值逐年升高。假设受保人70岁时退保,保证可以拿回11.8万新币退保价值;如果假设分红基金每年都按4.75%的投资收益率来分红,此时保证加非保证的退保价值则是212,598新币。

另外,对新加坡保险稍有了解的朋友会发现,新加坡凡是以新币计价的分红型保单统一是以投资年化3.25%和4.75%来预期分红,不允许保险公司或保险代理自行设定预期收益。这么做的目的也是为了避免误导销售而导致客户产生不切实际的期待。

06其他权益和注意事项

除了以上提到的,新加坡的保单计划书也注明了一些客户应该格外注意的地方,以及可以享受的权益。比如:

“因为购买人寿保险是一项长期承诺,提早终止保单往往需付出很高的代价,付给您的退保价值(如有)可能为零或低于已支付的保费总额。”

“在购买人寿保险后,您将在收到保单文件之日起,享有14天的免费审阅期,以便仔细查看文件。在此期间,如果您选择取消保单,保险公司将在扣除任何医疗费用后,退还您已支付的保费。”

“本保单在新加坡存款保险公司的《保单持有者保障计划》下受到保护。在该计划下,您的保单自动受到保障,而您无需采取任何行动。”

读完通篇,我们不难发现新加坡的保单计划书最主要的目的,就在于让客户对自己所购买的保单获得充分的了解,知道自己买的是什么、有哪些风险、又有哪些权利,连通常大家比较避讳的销售渠道佣金多少都写得明明白白。

这一切充分体现出新加坡保险的严谨、透明,也反映出新加坡金融部门监管之严厉。

|

IP卡

IP卡 狗仔卡

狗仔卡

提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡